Wild Samuraiの投資ブログ

Wild Samuraiの投資ブログ 今回はリスク・リターンを改善する「現代ポートフォリオ理論」の基本をふまえた上で、「実際にどのようなポートフォリオを作っていけばいいのか」という考え方について説明をしていきます。

基本編については以前の記事で説明しているので、興味のある方はそちらも読んでみてください。

目次

1. ポートフォリオを作る上で考えなくてはいけないこと

現代ポートフォリオ理論の概要を解説してきましたが、実際にどのようにポートフォリオを組んでいけばよいのでしょうか。現代ポートフォリオ理論の素晴らしさは分かったと思いますが、いきなり⾃分にあったポートフォリオを作るとなると難しいと思います。

ここからはどのようなことを考えてポートフォリオを作ればいいか説明していきます。

ステップ① リスク許容度の設定をする

そのポートフォリオが過去どの程度のドローダウンがあったのか、資産のピークから最も落ち込んだ最⼤ドローダウンは何%なのかを知る必要があります。

例えば、あるポートフォリオの最⼤ドローダウンが-50%とします。もし 1000 万円運⽤していたとしたら⼀時的に 500 万円に落ち込んでしまいます。

自分のリスク許容度を知るためには、それを⾃分事として具体的にイメージしてください。

皆さんは今自分の持っている資産が半分になったらどう思うでしょうか?

→投資している人であればその金を。預金のみの方はその金額で考えてください

どんな気分になったでしょうか?ここで2つのタイプがあると思います。

1.とても落ち込んで投資など続けられないと思った。(リスク許容度低い)

2.あまり気にならないで淡々と投資できると思った。(リスク許容度高い

)

)

1の「投資を続けられない」と思った場合はドローダウンを上げてみてください。

40%・・・30%・・・と引き上げて、「このリスクなら耐えられる」というポイントを探すのです。

この問答を繰り返して自分のリスク許容度を知ることが大切です。

リスク許容度は⼈によって異なりますが、10-30%の幅では耐えられるがそれ以上ドローダウンが大きくなると精神的な影響が出てくることが⼀般的です。

ちなみに2008年のリーマンショックでは50%程度のドローダウンがあったので、株のみに投資する場合、この程度のドローダウンを覚悟しなければなりません。

ステップ② 期待リターンの設定をする

投資をするには目標が必要です。

具体的には

・現在の元本がいくらか

・⽬標とする達成⾦額がいくらなのか

・何年でそれを達成したいのか

以上のような目標によって、必要となる期待リターンは異なります。

例えば、元本は 100 万円あり、10 年で 4 倍にしたいと考えれば年率で約 15%が必要になります。

期待リターンは無限に上げられるわけではないので、リスクとの兼ね合いでどこかで妥協し、足りなければその分元本を大きくする必要があります。

最初から大きな元本が⽤意できなければ追加で元本を増やしていくことが有効です。

(というより元本が⼩さいうちは追加投資が必須)

リスクとリターンを念頭に様々なポートフォリオを考えましょう。

ファッションやアートに正解が存在しないことと同じように、ポートフォリオにも絶対的な答えはありません。

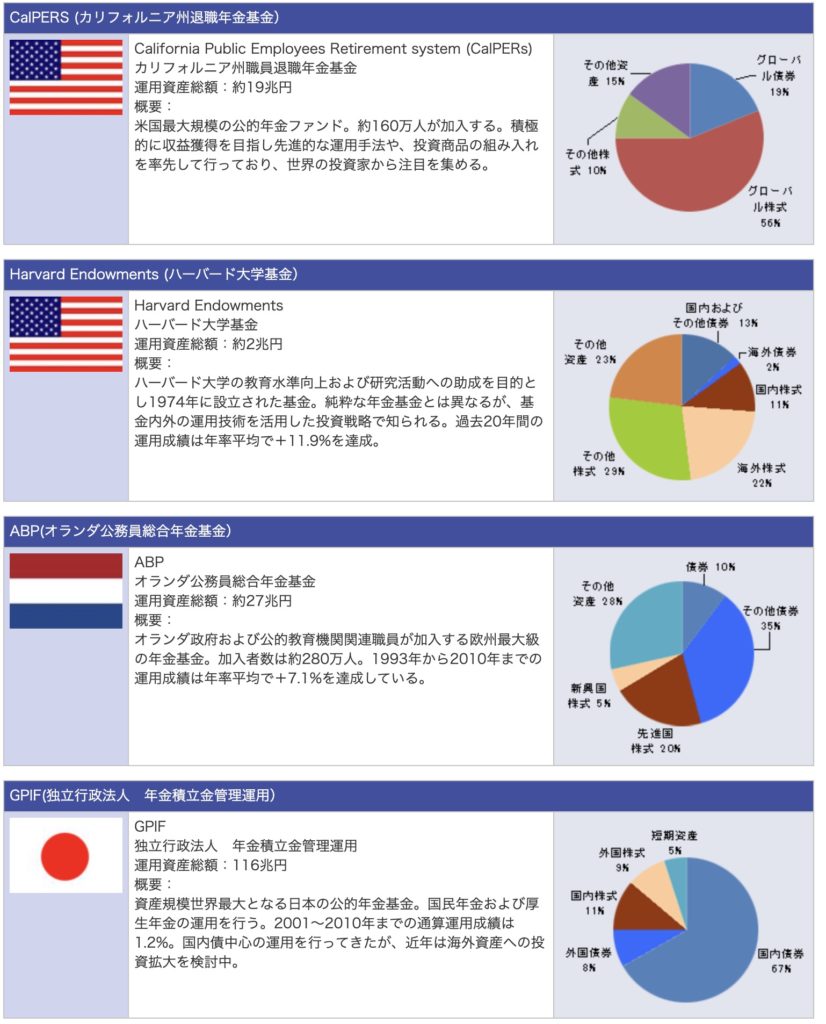

ここから実際にプロの投資家である機関投資家と呼ばれる方々がどのようなポートフォリオを構築しているのか見ていきます。

2. 機関投資家(プロ)のポートフォリオ

こうしてみるとプロの中でも正解というものはなく、それぞれがバラバラだということが分かります。

またアセットアロケーションは臨機応変に変更されています。

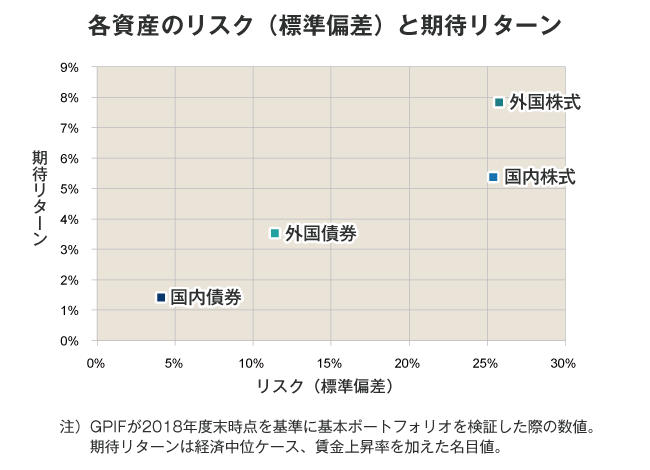

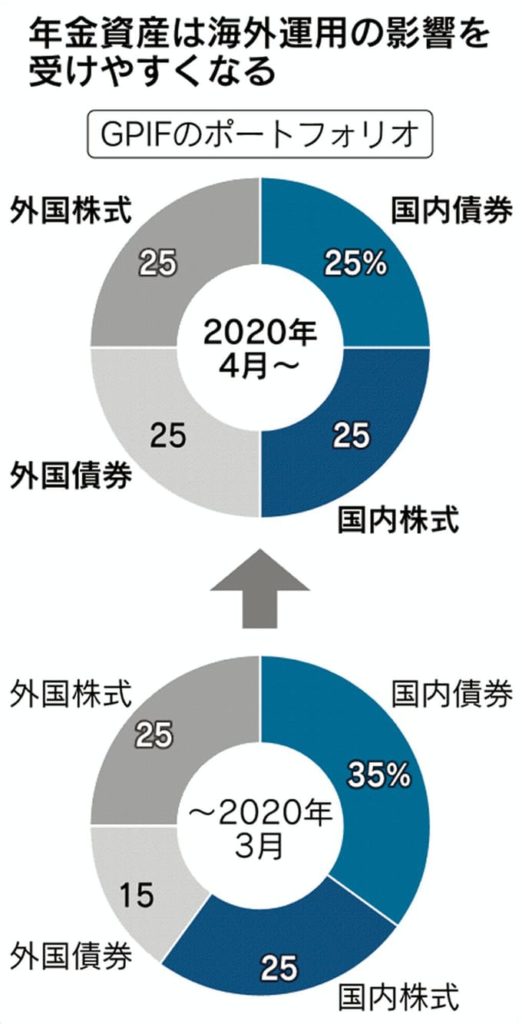

⽇本の年⾦基⾦である GPIF は約 130 兆円を運⽤する超巨⼤投資機関ですが、安倍政権(現菅政権ですが大きな指針の変更はないはず)の思惑もありアセットアロケーションを変更しています。

カルパースは逆に 2017 年に債券の保有⽐率を上げているなど、ずっと⼀緒というわけではありません。

ここではカルパースのポートフォリオをマネしていきましょう。なおカルパースは運⽤のリターン⽬標を年率7.75%に設定しています。

これは⼀例ですが、機関投資家のポートフォリオを ETF を使って同じように運⽤することも可能です。

3. ポートフォリオ構築

上記のような銘柄数では個⼈投資家では管理が⼤変かもしれせんし、ポートフォリオの効果がいまいち実感出来ないかもしれません。

そこで最も単純な株式 100%のポートフォリオから債券をポートフォリオに加えることにより、どの程度リスクリターンが変化しシャープレシオが改善するのか見ていきましょう。

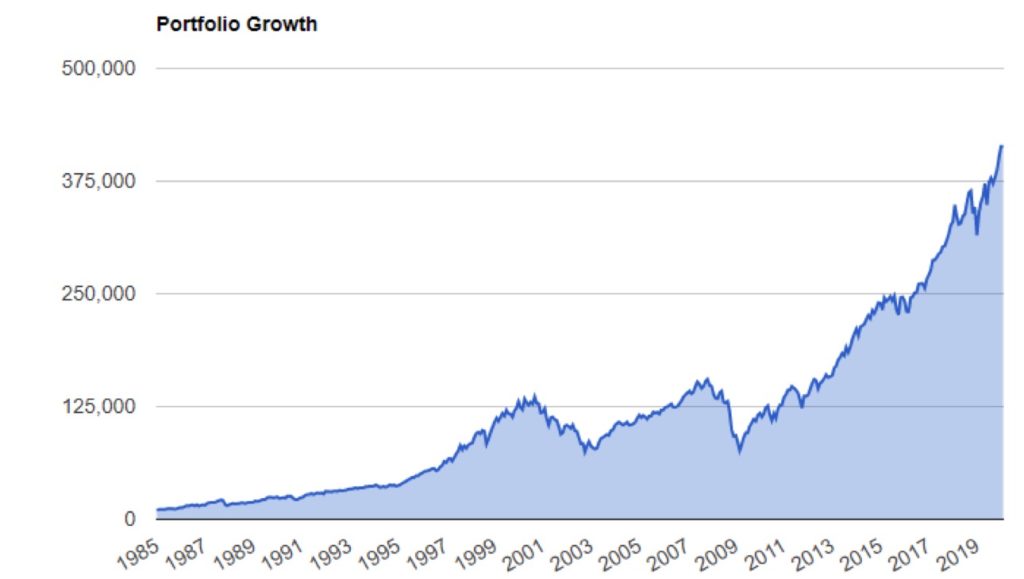

ポートフォリオ①︓S&P500(VFINX)100%

1985 年 1 ⽉から 2020 年 1 ⽉までの期間

バランス 10,000 ドル→413,384 ドル

CAGR 11.19%

標準偏差 14.76%

最⾼の年 37.45%

最悪の年 -37.02%

最⼤ドローダウン -50.97%

シャープレシオ 0.57

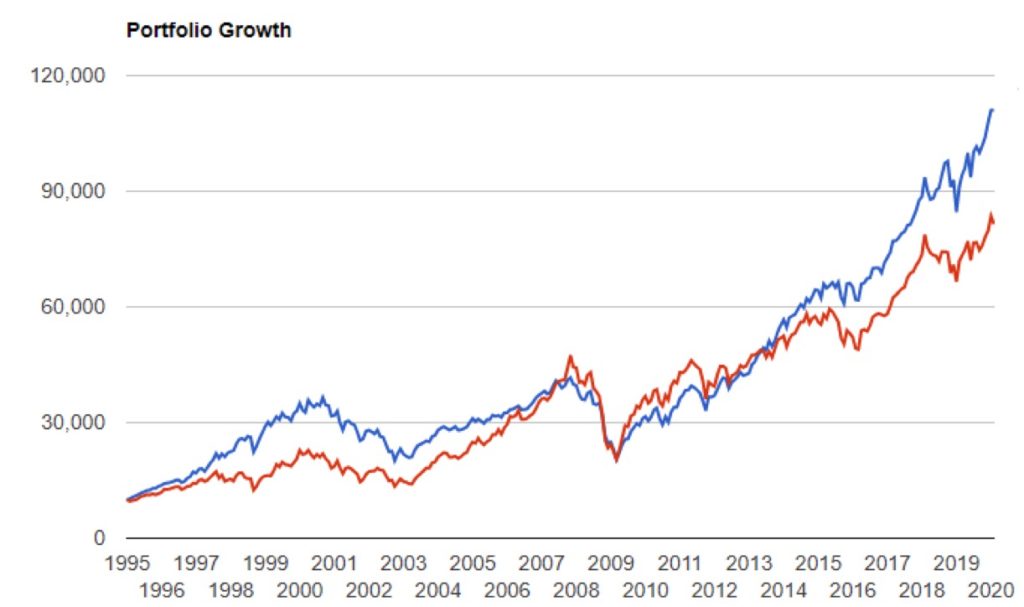

ポートフォリオ②︓S&P500 50% 新興国株(VEIEX) 50%

1995 年 1 ⽉から 2020 年 1 ⽉までの期間

バランス 10,000 ドル→81,472 ドル

CAGR 8.72%

標準偏差 17.28%

最⾼の年 51.23%

最悪の年 -44.92%

最⼤ドローダウン -56.89%

シャープレシオ 0.44

過去の統計上のデータでは、⽶国株と新興国株を比較すると⽶国株の⽅がリスクリターンは良いことが分かっています。

その為、ポートフォリオ①よりも②の⽅が成績は悪化しています。

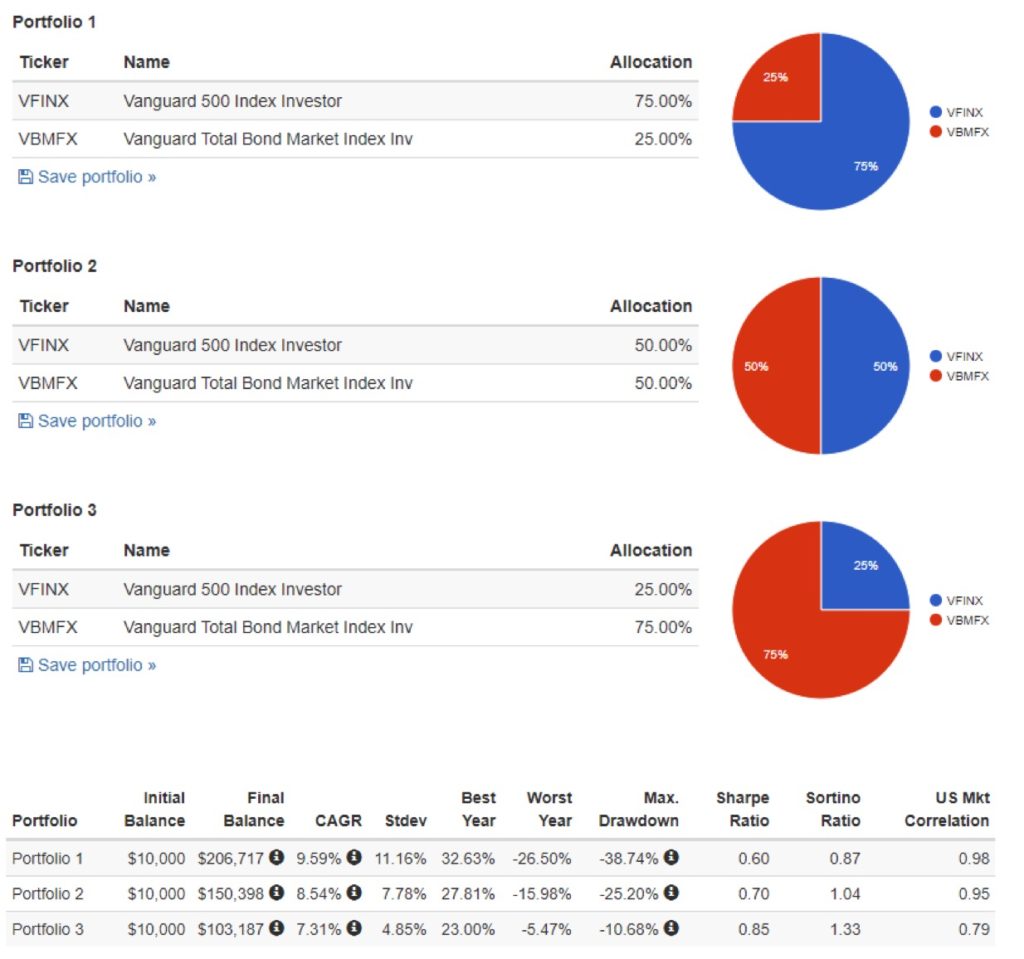

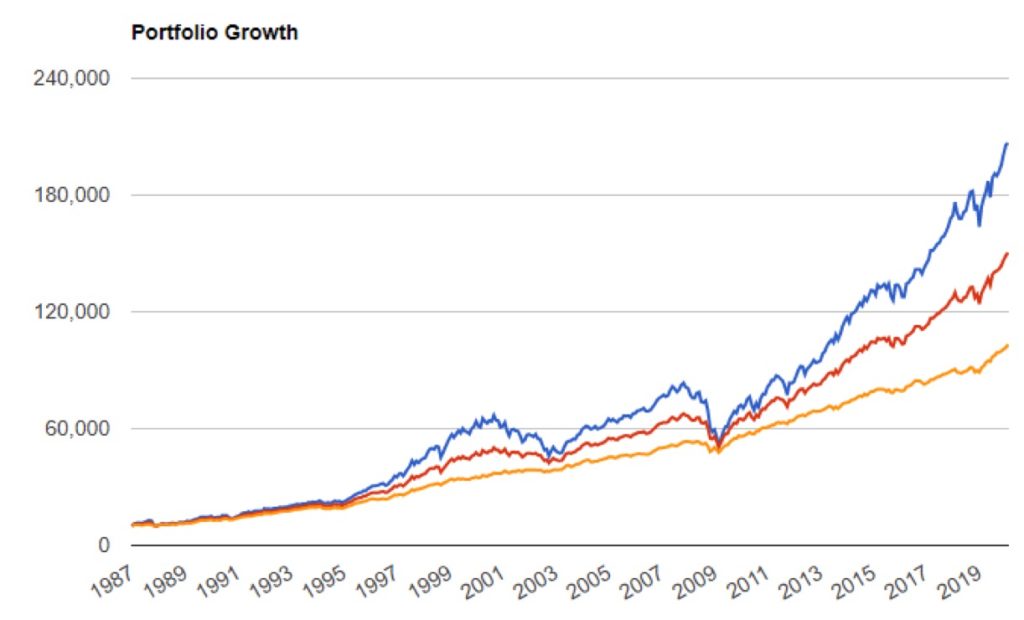

ポートフォリオ③︓S&P500 が 75%、⽶国総合債券(国債と社債など、VBMFX)が 25%

ポートフォリオ④︓S&P500 が 50%、⽶国総合債券(国債と社債など、VBMFX)が 50%

ポートフォリオ⑤︓S&P500 が 25%、⽶国総合債券(国債と社債など、VBMFX)が 75%

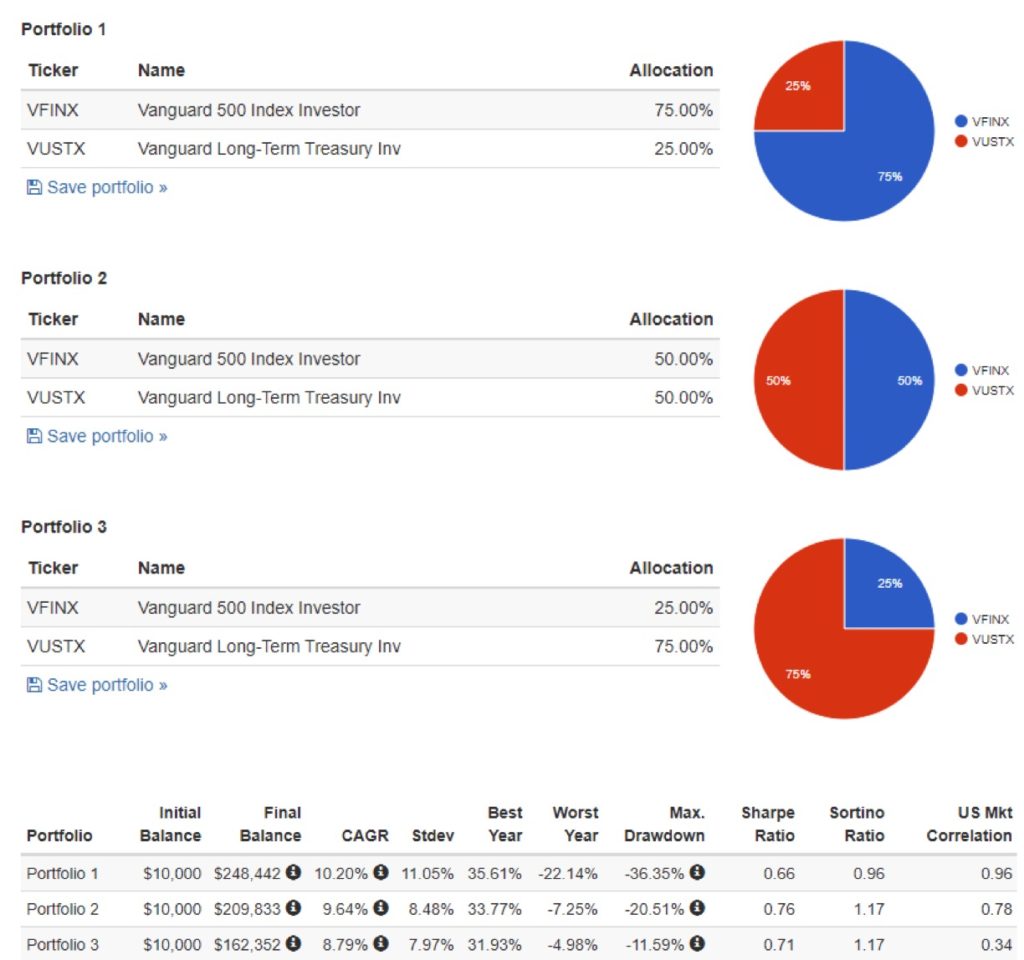

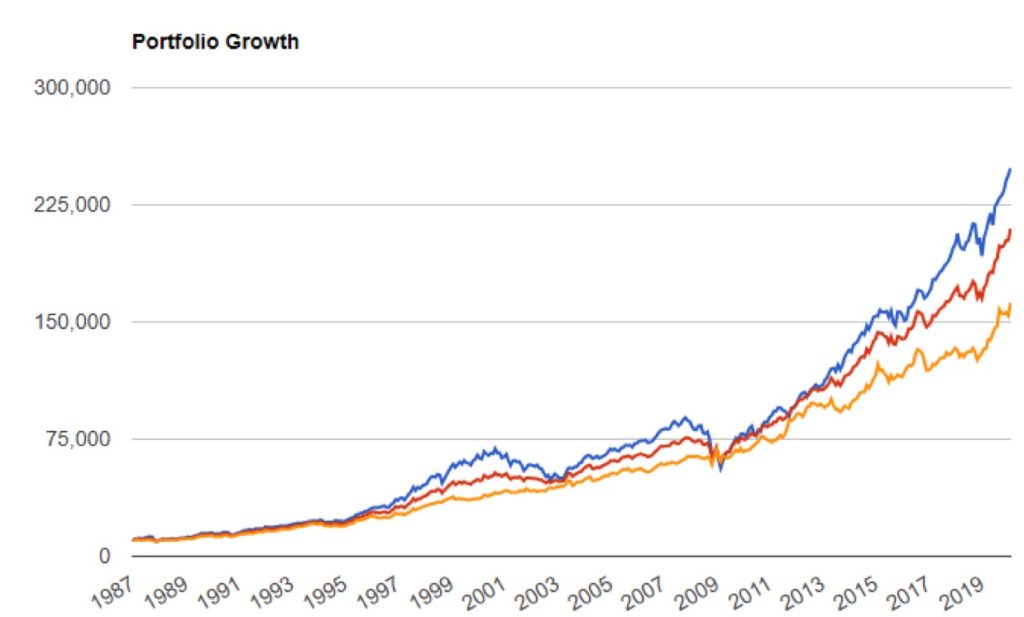

ポートフォリオ⑥︓S&P500 が 75%、⽶国債(国債のみ、VUSTX)が 25%

ポートフォリオ⑦︓S&P500 が 50%、⽶国債(国債のみ、VUSTX)が 50%

ポートフォリオ⑧︓S&P500 が 25%、⽶国債(国債のみ、VUSTX)が 75%

※全て 1987 年 1 ⽉から 2020 年 1 ⽉までの期間

4. レバレッジ ETF

債券をポートフォリオに混ぜることにより、リスクを低下させ最⼤ドローダウンが低下することが分かりました。

現代ポートフォリオ理論でリスクを低下させることでシャープレシオが改善されることが分かりましたが、リスクが低下しているのであればレバレッジをかけてリターンを追求することも出来ます。

ここで紹介するレバレッジ ETF は 3 倍のレバレッジがかかった ETF です。

上昇相場で利益となるブル型と下落相場で利益となるベア型があります。

■SPXL

S&P500 ブル 3 倍 ETF

S&P500 インデックスの 300%のパフォーマンスに連動

レバレッジ ETF は歴史が浅く、2010 年以降の期間で検証していることに注意が必要です。

2009 年 1 ⽉から 2020 年 1 ⽉までの期間

バランス 10,000 ドル→268,972 ドル

CAGR 34.58%

標準偏差 41.50%

最⾼の年 118.37%

最低の年 -25.13%

最⼤ドローダウン -49.16%

シャープレシオ 0.92

■SPXS

S&P500 ベア3倍 ETF

S&P500 インデックスの値動きの反対⽅向の 300%のパフォーマンスに連動

■TMF

20 年超⽶国債ブル 3 倍 ETF

NYSE 20 年⽶国債指数の 300%のパフォーマンスに連動

■TMV

20 年超⽶国債ベア3倍 ETF

NYSE 20 年⽶国債指数の値動きの反対⽅向の 300%のパフォーマンスに連動

■FAS

⽶国⾦融株ブル 3 倍 ETF

ラッセル 1000 ⾦融株指数の 300%のパフォーマンスに連動

■FAZ

⽶国⾦融株ベア 3 倍 ETF

ラッセル 1000 ⾦融株指数の値動きの反対⽅向の 300%のパフォーマンスに連動

■NUGT

⾦鉱株ブル 3 倍 ETF

NYSE Arca ゴールド マイナーズ インデックスの 300%のパフォーマンスに連動

■DUST

⾦鉱株ベア 3 倍 ETF

NYSE Arca ゴールド マイナーズ インデックスの反対⽅向の 300%のパフォーマンスに連動

■CURE

ヘルスケア株ブル 3 倍 ETF

S&P ヘルスケア セレクト セクター インデックスの 300%のパフォーマンスに連動

■INDL

インド株ブル 3 倍 ETF

MSCI インディア指数の 300%のパフォーマンスに連動

5. レバレッジポートフォリオの構築

レバレッジ ETF を⽤いてポートフォリオを構築していきます。

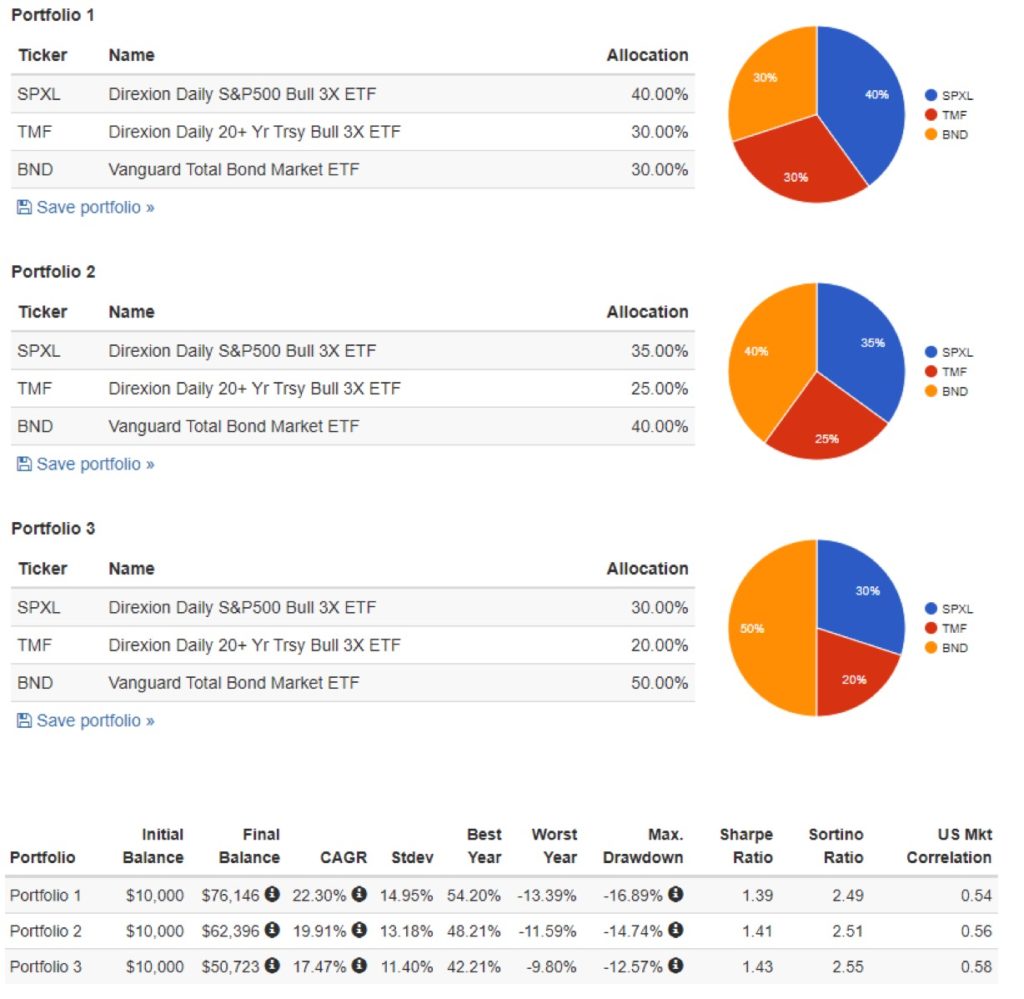

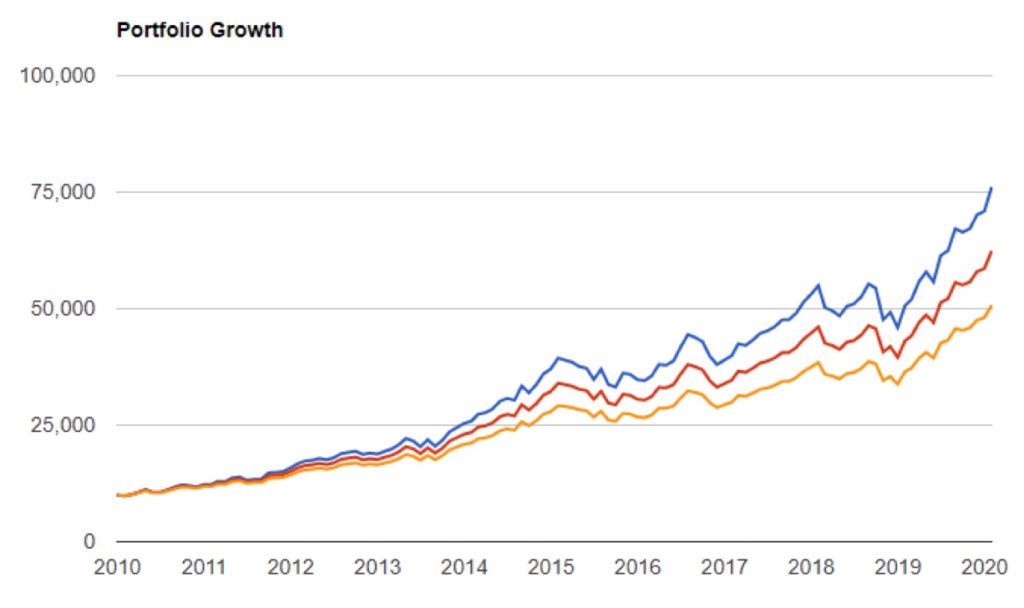

ポートフォリオ⑨︓S&P500 ブル 3 倍(SPXL)40%、⽶国債超⻑期ブル 3 倍(TMF)30%、⽶国総合債券(BND)30%

ポートフォリオ⑩︓S&P500 ブル 3 倍(SPXL)35%、⽶国債超⻑期ブル 3 倍(TMF)25%、⽶国総合債券(BND)40%

ポートフォリオ⑪︓S&P500 ブル 3 倍(SPXL)30%、⽶国債超⻑期ブル 3 倍(TMF)20%、⽶国総合債券(BND)50%

※全て 2010 年 1 ⽉から 2020 年 1 ⽉までの期間

6. リバランス

運用を開始して、自分で決めたポートフォリオの配分⽐率もそれぞれの⾦融商品や日々の値動きがあるため、次第に当初の⽐率とは変わってしまいます。

これを当初の⽐率に戻す作業をリバランスと呼びます。

リバランスは⾮常に重要な作業です。なぜなら資産の配分⽐率で期待リターンの説明をするためだからです。

これを定期的に維持することで当初想定していたものに近づける必要があります。

今までのポートフォリオ検証ではリバランスは年に 1 回としていました。もちろん増やすことも減らすことも出来ます。

しかし、リバランスは多すぎても少なすぎても良くないので、みなさんも実際にリバランスを行う際は1年に1回程度でいいでしょう。

さらにリバランスを頻繁に行うメリット・デメリットは以下のとおりです。

リバランスを増やすメリット

・アセットアロケーションは頻繁に想定していた値に近づく

リバランスを増やすデメリット

・売買コストがかかってしまうこと

・⾮課税⼝座の場合は売却することで利益確定となり、⾮課税メリットを最⼤限考慮出来ない可能性がある

もし毎⽉や四半期ごとに追加で投資していく場合は、既存のアセットは売買をせずに追加投⼊によって⽐率を調整していくということも考えられます。

これは資産規模が⼩さいうちは有効でしょう。