Wild Samuraiの投資ブログ

Wild Samuraiの投資ブログ

こんにちは。

Wild Samuraiです。

今回は貯蓄と投資のベストな割合がどれぐらいになるのか・・・考え方を紹介したいと思います。

皆さんこんなことを思ったことはありませんか?

- 投資を始めようと思うけど、今の貯蓄額で出来るか不安

- バランスの取れた投資割合を知りたい

こういった悩みを持つ方に向けて今回はその解決法を紹介したいと思います。

今回の記事はこんな人向け

・初心者だけど貯蓄と投資のバランスを知りたい

・バランスの取れた投資割合を知りたい

・これぐらい貯金すれば投資できる!と言う目標を知りたい

社会人を始めてだんだん貯金額が増えてきた!

でも使わないお金を銀行に寝かせておくのはもったいないですよね・・・

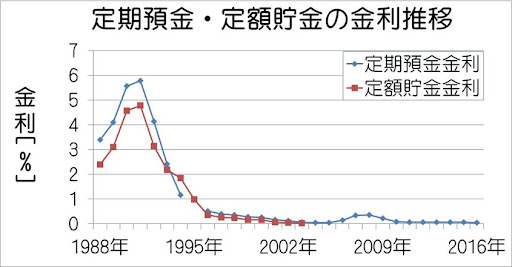

バブルの頃は銀行預金をしているだけで年利6%という驚きの時代でしたが今となっては夢のまた夢・・・

銀行預金では年利0.002%程度という時代です。

ただ多くの人にとって貯蓄から投資へマインドを切り替えるのは抵抗があるでしょう。

そんな方々向けに今回は「この程度まで貯蓄できたら投資に回せる!」という割合を紹介したいと思います。

ちなみにこちらの記事は「マネーセンスカレッジ」の浅田修司氏による、手取りの収入を4分割して支出を割り当てるという考えを参考にしています。

詳しい内容は動画をご覧ください。

早速結論からいってしまうと

結論

・収入の25%は貯蓄(投資)にあてる

・貯蓄は生活防衛資金の資金の3〜6ヶ月分+3年以内に使う予定の大きなお金

・投資は老後資金(40%)と生活消費金(60%)をしていく

ちなみにこの記事を書いている筆者は

・7年間貯蓄と投資の割合をキープしている

・貯蓄を削らずに投資を続けて4年目

こんな経歴です。

日々投資に励むことができるのも、投資と貯蓄のベストな割合を知っているからです。

前置きが長くなりましたが順番に解説していきましょう。

目次

毎月の貯蓄(投資)にあてる割合

前回の記事でもお話ししましたが、毎月の毎月の貯蓄(投資)にあてる割合は収入の25%です。

今回はその内訳をどうしていけばいいのか考え方を紹介していきます。

詳しくはこちら↓

QGSで家計の支出管理を誰でも簡単に!【おすすめの家計管理を紹介】

貯蓄=生活防衛資金の割合

生活防衛生活費の3~6ヶ月分

貯金がない人はまず貯蓄から始めましょう。

割合は生活防衛生活費の3〜6ヶ月分が妥当です。

このお金は有事の際に使うお金で、普段は手をつけてはいけません。

事故・災害・緊急のトラブル・・・そういったことが予想してない出来事が起きた時だけ使うものです。

例

※手取り20万円・貯金0の社会人の場合

収入の25%は貯蓄しましょう。そうすると月5万円の貯蓄です。

生活費が月15万円かかるのでその3〜6ヶ月分ということは45万円〜90万円の貯金をする必要があります。

生活防衛生活費の目安はおおよそ50万円〜100万円程度です。

3年以内に使うお金(ライフイベント費)も貯蓄へ

将来こんなお金の使い道をしたいと考えている大きなお金も貯蓄へ回しましょう。

例

・買い替えを検討しているマイカーの維持費

・住んで損傷が激しくなっている自宅の修繕費

・親孝行として連れていきたいと考えている海外旅行費

などです。

期間としては向こう3年程度の分を貯蓄します。

3年という数字の根拠・・・

長期で投資していると暴落がつきものですが、3年程度投資していればその暴落が無かったことになるなるぐらいは回復するということです。

例としてアメリカの株価の推移を見て見ましょう。

下のチャートを見ると、最も成績の悪い期間をどこで切り取っても3年以上株価が停滞することはほとんどありません。

投資するタイミングが悪く、1年・・・2年では投資した資金に一時的な暴落があっても長期で考えると結局上がり続けるのです。

3年以内に使うお金は使いたい時にいつでも引き出せるようにしておきます。

ここまでのお金は全て銀行預金としてキャッシュで持つことが良いでしょう。

ポイント

・貯蓄目標額は

生活防衛生活費(生活費の3〜6ヶ月分)+今後3年間に使うお金(ライフイベント費)

・生活防衛生活費の目安は50万円〜100万円

・3年以上使う予定のないお金は投資へ

投資は2つの種類に分けられる

貯蓄ができたらいよいよ投資にあてるお金になります。

この投資は2つに分けることができます。

・働いて稼いでいる間は使わない老後資金

・殖やして使うお金として生活消費金

この2種類になります。

投資割合は

老後資金:生活消費金=4:6

をおすすめします。

老後資金【現役時代は使わないお金】

こちらのお金は老後資金なので年金+αと考えましょう。

そもそも今の若い世代にとって、年金はどれだけ受け取れるのか。いつから受け取れるのか怪しいものです。

そんな時に老後資金としてまとまったお金があれば老後でも安心した生活を送ることができるでしょう。

老後資金の割合は収入の10%程度です。

月5万円の投資をするのであれば

例

※手取り20万円【貯蓄済み】の社会人の場合

収入の25%の投資と考えます。そうすると月5万円の投資です。

5万円の40%とすると、月2万円を老後資金への投資をしましょう。

月2万円を30年間貯金し続けた場合、元本は720万円になります。

しかし、年7%の運用をした場合、30年間で2400万円以上貯めることができます。

元本が3倍以上になっているので投資の凄さがわかります。

このように少しずつでも長期で投資することで大きな資産にすることができます。

生活消費金【殖やして使うお金】

生活消費金は投資で増やしたお金を無理なく使っていくことで、人生を豊かにすることができます。

生活消費金の割合は収入の15%が目安になります。

例

※手取り20万円・貯蓄済みの社会人の場合

収入の25%の投資と考えます。そうすると月5万円の投資です。

5万円の60%とすると、月3万円を生活消費金への投資をしましょう。

この投資で得殖えるお金は人生を豊かにするために使っていきましょう。

例えば

・友人や家族との国内・海外旅行

・欲しい生活家電の購入

・自分の趣味や娯楽のための資金

こういった消費・浪費をすることで人生はより豊かに、幸せになります。

ポイント

・投資は

老後資金【一生使わないお金】+生活消費金【増やして使うお金】に分けられる

・割合は投資資金に対して老後資金40%・生活消費金60%

・生活消費金は増やすことも大事だが人生を豊かにするために適度に使うと◎

まとめ

いかがでしたでしょうか。

投資と貯蓄の割合を正しく知ることはお金と上手に付き合うために必要不可欠な情報と言えます。

貯金ができていない人は貯蓄額の目標がわかり、投資をしている人はより安心して継続することができます。

投資と貯蓄の割合を決めるステップは以下の通りです。

結論

・収入の25%は貯蓄(投資)にあてる

・貯蓄は生活防衛資金の資金の3〜6ヶ月分+3年以内に使う予定の大きなお金

・投資は老後資金(40%)と生活消費金(60%)をしていく