Wild Samuraiの投資ブログ

Wild Samuraiの投資ブログ

こんにちは。Wild Samuraiです。

突然ですが、皆さんは月々の家計管理はできていますか?

- なんとなく貯金しているけど毎月決まった額はできていないかも・・・

- そもそもどれぐらいの支出がちょうど良いのかよくわからない・・・

こういった方は多いのではないでしょうか?

そこで今回は自分の収入をもとに無理なく適正な家計管理ができる方法を紹介したいと思います。

今回の記事はこんな人向け

・どうやって家計管理をするかわからない

・ついつい大量の買い物をしてしまうことがある

・家計管理をやろうと思ってるけど長くは続かない

今回は家計の支出をコントロールする方法の一つを紹介します。

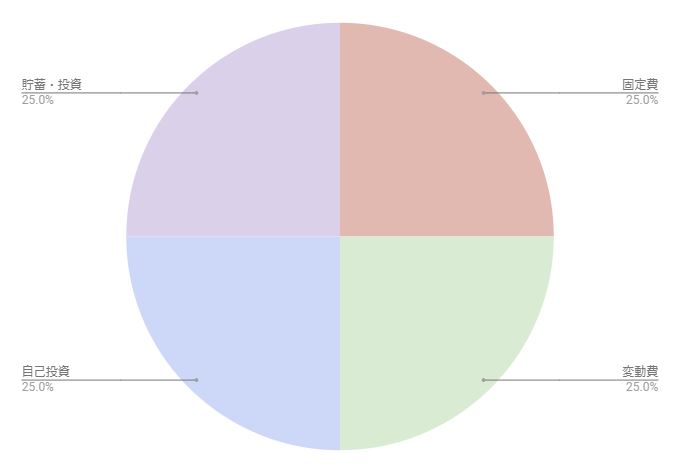

「マネーセンスカレッジ」の浅田修司氏によると、手取りの収入を4分割して支出を割り当てるということです。

これを「クウォーター・グリッド・システム」・・・それぞれの頭文字をとってQGSです。

詳しい内容は動画をご覧ください。

まずは結論です。

結論

・支出ではなく収入をもとに支出を分けていく

・収入を4分割して固定費・変動費・自己投資・貯金(投資)に分ける

・固定費・変動費・自己投資の75%の中で生活をする

となります。

順番に見ていきましょう

目次

【鉄則】家計管理は支出ではなく収入をもとに考えよう

よく家計管理をするとき、支出をコントロールしようとして家計を決めようとする方がいます。

これでは絶対に失敗します。

どれぐらいの割合で失敗するかというと、目的のないダイエットと同じぐらいの割合で失敗をします(笑)

なぜなら毎月の支出は変動してしまうからです。

成功する家計管理は手取り収入という大きく変動しないものをもとに考えていきます。

収入という「枠」を作ってあげることで「その中で生活しなければならない」という自制心が生まれます。

自分の収入をもとに家計管理をしましょう。

ポイント

・家計管理は自分の収入という枠の中で考える

【QGSを徹底理解】収入を4分割して支出を区切る

QGSの基本理解

- まずは収入(手取り)を4分割します

例:20万の手取りであれば5万円ずつ - 固定費:変動費:自己投資:貯蓄(投資)にわけます

固定費・・・・家賃(家に関する固定した全ての支出)、保険

変動費・・・・食費、光熱費、携帯代

自己投資・・・お小遣い、教育費、交際費

貯蓄、投資・・預金や投資

ざっくりと分けると上のような形になります。

QGS(Quarter Grid System)の文字通り、支出がが4分割されているのがわかります。

そして大きな枠としては収入の75%で固定費、変動費、自己投資を行いましょう。

※25%の貯金(投資)に手を付けてはいけません

これは

・独身

・既婚者

・既婚者(子持ち)

であってもすべて同じです。

収入が多くても少なくても、この「割合」は変わらず「額」が変動していくだけです。

ちなみにファイナンシャルプランナーが家計を考える際もこの枠組に当てはまります。

大切なのは予算や割合をしっかり決めることです。

基本的に75%の中での変動は多少あっても大丈夫です。だいたい5%ぐらいまでは変動してもいいでしょう。

例えば

・固定費25%

・変動費30%

・自己投資20%

=合計75% となります

ただし、この75%を80%にしてはいけません。

それは貯蓄を削ることになり、ひいては老後の生活が苦しくなったり将来の不安へと繋がります。

未来への予算を確保するために、貯蓄(投資)の25%は毎月死守しましょう。

ポイント

・まずは収入(手取り)を4分割します

・固定費:変動費:自己投資:貯蓄(投資)にわけます

・貯蓄(投資)の25%には手を付けず、残りの75%で生活を考えます

支出の優先順位について【生活の満足度を下げないために】

4つの支出には抑えるべき優先順位があります。

支出をおさえるべき順番

1.固定費

2.変動費

3.自己投資

4.貯蓄(投資)←基本的に手をつけない

最も抑えなければならない支出は

・固定費

ここが最大の誘惑のポイントです。特に都心に住む社会人は気をつけましょう。

一人暮らしを始めるときに不動産屋さんに相談していった場合、収入の30%〜40%ぐらいなんて話をされます。不動産屋さんは高いところに住んでもらいたいのでそういうでしょう。しかし住むところは基本的には「住めば都」なのです。

また、保険も若いうちはいりません。掛け捨ての保険につく2000円程度入ればいいでしょう。

よくある話で会社に来る保険のセールスのおばちゃんに2万円もする無駄な保険に入っていませんか?

思い当たるフシがあればすぐに解約しましょう。

次に抑えなければならない支出は

・変動費

食費や光熱費などは財布の紐が緩むとついつい多くなってしまいます。

今では光熱費なども電気会社や水道会社を比較することで抑えることができます。

そして生活の中でおさえてほしくない支出は

・自己投資

自己投資であるお小遣いや交際費などの人生の楽しみが減ってしまうと、なんのために生きているかわからなくなります。

なぜあなたは仕事をしているのでしょう?生きているのでしょう?

人は豊かな生活を送るために生きています。それが自己投資が減ると豊かさが半減してしまいます。

まずは自己投資の資金をしっかり確保したあとに、固定費や変動費を削減していきましょう。

まとめると

ポイント

貯蓄(投資)を確保したあとには

自己投資・・・お小遣い、教育費、交際費←最優先

変動費・・・・食費、光熱費、携帯代←次に優先

固定費・・・・家賃(家に関する固定した全ての支出)、保険←次に優先

まとめ

いかがでしょうか。

今の生活を豊かにしつつ、将来の生活設計まで考えたときに家計管理は非常に大切になってきます。

このブログを見ている人は投資に興味がある人が多いかもしれませんが、投資は余剰資産で行うものなので、日々の生活からどれぐらいの余剰資産が出るのかまず把握すべきでしょう。

今回の動画でMoneySenseCollegeではスプレッドシートから家計管理を計算できるようにしてくれています。

【ダウンロード方法】

・PC

1.予めGoogle Driveに自分のIDでログインします。

2.下記URLをブラウザで開きます。 https://docs.google.com/spreadsheets/…

3.「ファイル」→「コピーを作成」でご自身のGoogle Driveにコピーを作成します。

4.ご自身のGoogle Driveにあるファイルを開いてご使用下さい。

・スマホ

1.予めGoogle Driveに自分のIDでログインします。

2.下記URLを開くとGoogleスプレッドシートアプリが開きます。 https://docs.google.com/spreadsheets/…

3.「・・・」メニューから「共有とエクスポート」→「コピーを作成」でご自身のGoogle Driveにコピーを作成します。

4.ご自身のGoogle Driveにあるファイルを開いてご使用下さい。