Wild Samuraiの投資ブログ

Wild Samuraiの投資ブログ 今回はリスク・リターンを改善する「現代ポートフォリオ理論」について説明をしていきます。

資産形成を始めて早いうちからアセットアロケーションについて考えることで、リスクとリターンをより深く考える事ができます

目次

ポートフォリオとアセットアロケーションについて

アセットアロケーション保有する「金融資産」の配分のことです。

そして、ポートフォリオは保有している「具体的な金融商品」の内訳のことを言います。

自分が持っている金融資産全体のことをアセットアロケーションといい、その具体的な内訳をポートフォリオと呼びます。

ちなみにポートフォリオとは「書類入れ」という意味があり、元々はイタリア語のポルタフォリオ(札⼊れ)が語源と⾔われています。⽇本では「作品集」の意味で使われることが多いです。

現代ポートフォリオ理論 ①分散効果について

アメリカの経済学者、ハリー・マーコウィッツが 1952 年に「資産運⽤の安全性を高めるための⼀般理論形成」という論⽂を発表しました。ここから現代ポートフォリオ理論が構築され、この功績で 1990年にノーベル経済学賞を受賞しています。

〜〜〜例えば、50%の確率で⾚か⿊が出るルーレットを考えてみましょう。〜〜〜

1 回の参加料⾦は 40 万円とします。

当たった場合、100 万円、はずれたら 0 円になります。

(実際は期待リターンが 25%なので、こんなカジノはあり得ないです)

割のいい話ですが、1 回トライして 50%の確率で 40 万円を失ってしまうというのはリスクが⼤きいです。

リスク(標準偏差)を計算すると、125%になります。

では、⼀回の参加料⾦を 4 分の 1 の 10 万円にして、当たった時にもらえる⾦額も 4 分の 1 の 25万円にして、ゲームの参加回数を 4 倍の 4 回にしたらどうなるでしょうか。

この場合、期待リターンは変わらず 25%ですが、リスクは 62.5%まで下げることが出来ます。

このように、出来るだけ 1 回の⾦額を⼩さくして回数を分散させることで期待リターンはキープしつつもリスクを下げることが可能になります。

少し難しい話ですが、分散によるリスク低減効果は「分散回数の平⽅根」に比例します。

1÷√4=0.5

125%×0.5=62.5%

ノーベル経済学賞を受賞したハリー・マーコウィッツの現代ポートフォリオ理論の第⼀の結論は分散効果です。

だからこそ投資の格言でもあるような「複数のカゴに卵を盛るべき」は正しいことがわかります。

現代ポートフォリオ理論 その②相関効果

では、分散効果以外にリスクを減らすことは出来ないでしょうか。方法としてはもう一つあり、「相関効果」と呼ばれるものです。

例えば先ほどのルーレットを考えてください。ルーレットを回して⾚が出たことは、次回でも⾚もしくは⿊が出ることに何か影響があるでしょうか?

正解は全く関係なく完全なランダムです。

⼀⽅で⾦融商品の動き⽅はそれぞれ関係性があります。

例えば、株式が下がる局⾯では債券は上がりやすい、円安になれば輸出企業は為替差益が出るので株価が上がるなど様々な相関関係があります。

現代ポートフォリオ理論は「分散効果」と「相関効果」によって「リスクだけを下げる錬⾦術」です。

〜〜〜具体的に見ていきましょう。〜〜〜

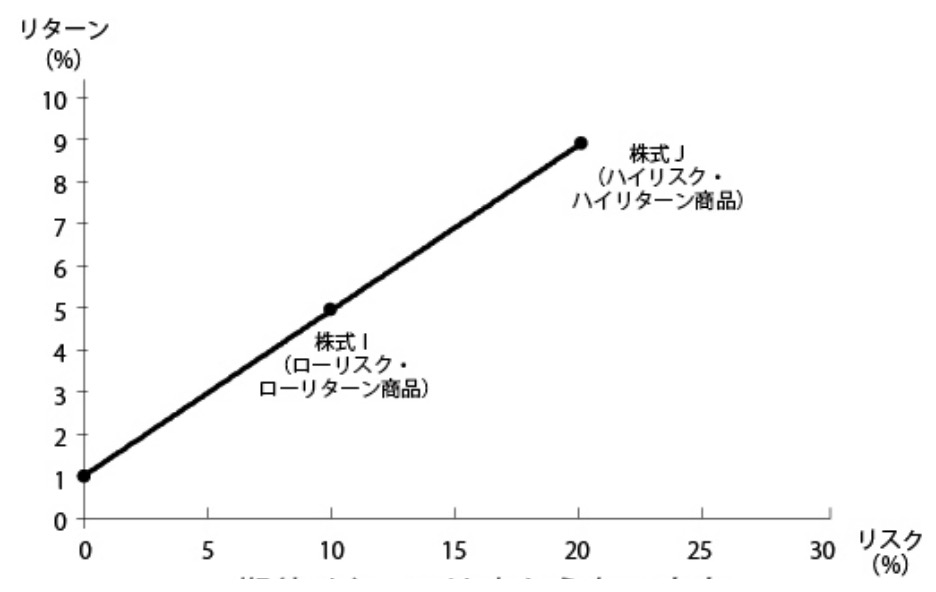

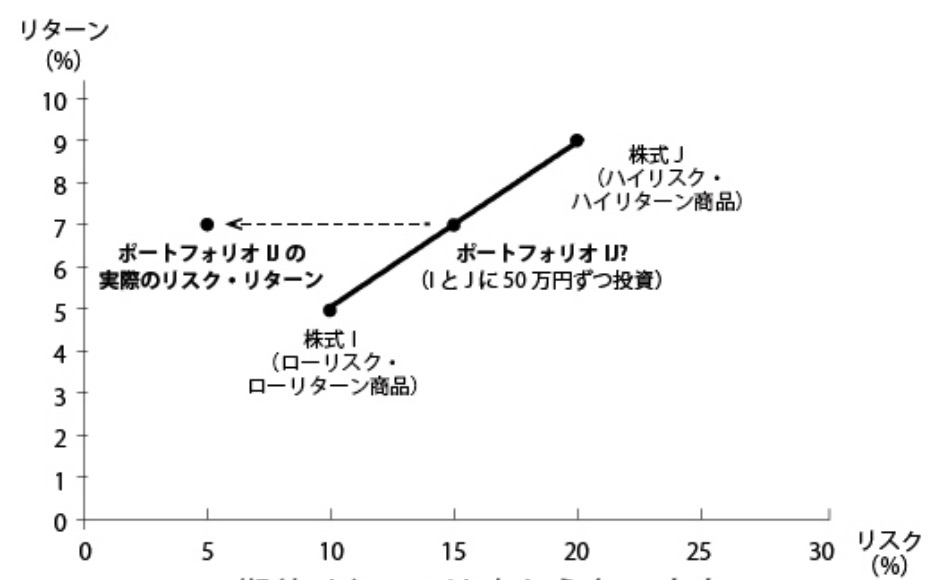

例えば⼿元資⾦ が100 万円あり、2 つの株式に分散して投資をしようと考えています。

株式 A はリスク 10%、期待リターン 5%・・・(ローリスク・ローリターン)

株式 B はリスク 20%、期待リターン 9%・・・(ハイリスク・ハイリターン)

リスクフリーレート 1%

以上のような投資をするとします。

この世界では好況と不況があり、どちらの状況かは 50%の確率だとします。

株式 A(期待リターン 5%)は、好況時+15%、不況時-5%

株式 B(期待リターン 9%)は、好況時-11%、不況時+29%

とします。

この時に株式 A に 50 万円、株式 B に 50 万円投資をしたとしたらどうなるでしょうか?

一見すると2 つの平均で期待リターン 7%、リスクは 15%になりそうです。

※予想

期待リターン・・・(5+9)÷2=7?

リスク・・・(10+20)÷2=15?

しかし、実際には期待リターンは 7%のまま、リスクはなんと 5%に下がります。

従って、ポートフォリオ AとB のリスクリターンは A と B を結んだ線よりも左側に位置します。

期待リターンは平均となり、リスクだけが下がっています。

これが相関効果の威⼒ですが、なぜこのようなことが可能なのでしょうか。

実は株式 A と株式 B は動き⽅の特性が異なり、景気動向に応じて正反対の動きをする銘柄になっています。こうすることで相関効果によるリスク低減効果を⽣み出しています。

現実には正反対の動きをする銘柄はなかなか⾒つけられるものではありませんが、⼀⽅で全く同じ動きをする銘柄も存在しません。つまり程度の差はあれ、多少は動きが異なるため、組み合わせることで必ず相関効果によるリスク低減効果が⾒込めます。

これが現代ポートフォリオ理論の第⼆の発⾒です。

リターンを変えずにリスクだけを⼩さくなる道を⾒つけられたという偉業により、マーコウィッツはノーベル経済学賞を受賞したのです。